行业新闻

凤凰财经讯 4月28日下午,盘古智库举行2016中国宏观经济运行分享会,发布全球经济、中国经济第一季度报告。

对于第一季度中国经济的表现,报告总结概括为“骤复苏前景难测,飚房价风险加剧”。盘古智库宏观经济研究中心研究员郑联盛表示,根据一季度的数据,中国经济短期企稳及持续并无较大问题,但是本轮复苏很大程度上是因为一季度信贷大规模放松等政策扩张引致的,所以总体增长趋势仍然面临较大的不确定性,中期增长的内生动力不足。

此外,盘古智库报告中还提示,房地产是国内经济最大的风险。从发展角度讲,房地产市场价格飙升对宏观经济是极大的挑战,对国内储蓄是非常大的冲击,它会悄无声息地改变中国投资储蓄的方式。而储蓄恰恰是未来经济增长的基础和资源。

宏观经济中期难乐观 一线城市房价继续上行

具体而言,郑联盛指出第一季度需要关注三件事。第一,经济是否企稳复苏?2016年1季度经济增长同比增长6.7%,好于市场预期,宏观经济短期基本企稳。短期经济复苏趋势较为明显,主要有四点原因:一是宏观政策的放松,天量信贷为经济复苏提供了动力;二是房地产市场的复苏;三是外部需求意外向好,大宗商品价格触底反弹;四是消费部门触底温和复苏。

但本轮经济的较快复苏与天量信贷的扩张是紧密相关的。2016年1月,央行新增人民币贷款2.5万亿,创新增人民币贷款单月值的历史新高。此外,基于基础设施及房地产部门的带动,固定资产投资在改善,但与私人部门最相关的制造业投资并没有实质性复苏。可见,宏观经济增长的内生基础仍不扎实,中期发展情况不容乐观。

第二,经济是否走向通胀?2016年2月CPI指数同比增速达到2.3%,创下2014年7月以来的新高,引发了通胀风险的讨论。郑联盛表示,当前中国经济面临的主要矛盾依然是经济下行,不必过分担心通胀风险。另一方面,中国MI增长速度较快,确实会对未来的物价上涨形成一定压力,但盘古智库预计2016年CPI同比增速持续超过3%的可能性非常之小,物价处在相对低位意味着央行仍有放松货币政策的空间。

盘古智库判断认为,中国经济通货紧缩的风险更明显,且尚未得到实质性缓解。从宏观层面看,GDP缩减指数仍然为负,经济通缩的债务循环风险更值得担心。从物价本身看,CPI上行不至于引发严重的通胀,从食品价格、进出口价格以及货币增速等的变化趋势看都不足以支撑严重通胀。

第三,房价是不是会继续涨?随着一线城市房产金融化,部分二线城市价格将被触发,将出现较快上涨,甚至是非理性上涨。而短期来看,一线城市房地产价格仍将继续上行。

一线城市房地产市场之所以成为金融品并带来巨大虹吸效应,主要有三大力量支撑:一是居民部门高储蓄。50%的储蓄率使得中国居民部门负债率低且具有较强的消费能力,而房地产恰好是最重要的消费品。二是居民部门收入增速相对较快,一定程度上可以支撑抵押贷款的还本付息。三是房地产的价值和价格双升。一线城市房地产已经偏离了基本消费品的属性,市场日益金融化,购房者主要为机构和炒房者。

更值得警惕的是,部分二线城市将接力一线城市房地产价格上涨的趋势。盘古智库通过人口因素、支付能力、供给因素三个标准,认为厦门、广州、海口、杭州、宁波、福州、天津等二线城市的房价上涨压力较明显。

房地产是国内最大风险点

对于一季度的风险提示,盘古智库报告特别点出房地产,表示房地产是国内最大的风险点。

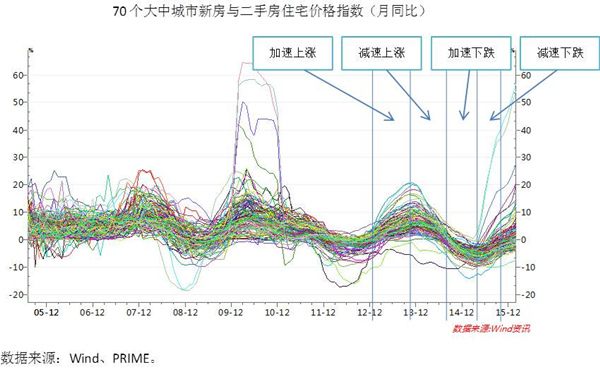

我国房地产价格变化存在明显的周期现象,一个完整的价格变化周期长度约为3年,分为四个阶段,每个阶段持续约0.5—1年。当前已接近本轮加速上涨的峰值阶段,即将进入减速上涨期,跌势可能在半年至一年后形成。在加速上涨阶段增幅明显的城市,之后都会经历同样显著的增速停滞。

图

报告研究认为,前几轮周期中,地产行业复苏驱动住宅价格提升,行业的盛衰变化先于价格变化,价格只是行业周期的正常反映。而本轮房价抬升是信贷扩张下的去库存政策所致,非正常周期性回暖。资金驱动是本轮房价上涨的首要原因。从发展角度看,房地产市场价格飙升对宏观经济是非常大的挑战。

中长期高房价将对储蓄率构成严重伤害,房产投资本身亦隐藏重大风险。如果房地产价格暴跌,导致经济增长下滑、居民收入负增长,居民还本付息就将面临巨大困难。进而,居民部门就会面临三种冲击:一是储蓄消蚀殆尽,二是负债率急剧上升,三是断供止赎。而中国宏观经济将会面临三大问题:一是资本形成在缺乏储蓄支持下降变得难以为继;二是居民部门去杠杆将会导致企业部门与金融部门去杠杆,形成全局性的资产负债表衰退;三是资产价格全面下跌。二线城市房价进一步被触发,实际上是房地产泡沫化累积的过程,风险极为明显。

高储蓄是中国经济增长的重要基础。在劳动人口占比大幅下滑的背景下,居民储蓄的重要性将更加凸显。而通过居民部门加杠杆来帮助房地产去库存,实则在消解高储蓄这一基础。报告判断,一线城市的投资风险正在加大,应警惕相关风险。

需求管理仍是宏观政策的基石

根据一季度经济数据的总结分析,报告指出,未来政策趋势将呈现四大特点。

第一,需求管理仍然是宏观政策的基石,适当的需求扩张是极其重要的。2016宏观经济五大任务是三去一降一补,“三去”对经济增长的短期影响是实质负面的,去库存本质上就是减少投资及资本形成,去产能涉及到企业停产、破产及兼并重组,去杠杆将引发资产下降或资本成本上升,可能使得企业进一步去杠杆或减少投资,甚至陷入资产负债表通缩。而需求管理是对冲“三去”负面影响的对冲机制,具有合理性和必要性。

第二,财政政策空间仍然较大。一是减税对于实体经济提振或创新活力形成是基本的支撑。二是基础设施、民生服务以及科技创新等七大工程仍具有需求缺口,财政政策发力空间大。三是地方及企业部门债务转移至中央政府债务是一个较为可行的办法,是防止陷入债务螺旋和债务风险传染的最佳方式。

第三,货币政策需坚持适度宽松格局。一是传统货币政策工具仍将发力。盘古智库预计,未来一年,降准或有3—4次,降息或为1次。二是流动性管理工具将更加常规化,逆回购、常备借贷便利操作和中期借贷便利将进一步发挥其对流动性的支持。三是传统信贷在未来3季度将是一个谨慎扩张的过程,像1月份的天量信贷或难以再现。四是2季度汇率或保持温和贬值态势,3—4季度人民币贬值压力将继续呈现。

第四,供给侧改革将起到积极作用,但应警惕相关风险。潜在风险集中于:就业市场的失业问题;僵尸企业的问题;银行坏账问题及其传染性。

凤凰财知道(微信号:icaizhidao)中国最权威的财经评论,每天都有热点财经新闻的犀辣点评!

小报告(微信号:ifengxbg)是凤凰财经重磅打造的宏观经济分析解读栏目,最前瞻、最权威的分析助你把握投资大势。

![]()

浙江宝联控股集团有限公司 版权所有(C)2015 网络支持 中国化工网 全球化工网 生意宝 著作权声明 [后台管理] [ English ]